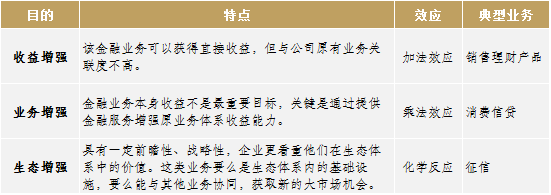

互联网公司如何玩转金融小米和乐视故事待续,华为可能成为互联网金融的一匹黑马。 【研究结论】 1. 互联网公司在选择开展的金融业务时,有三种考虑。一是靠金融业务本身获得直接收益,我们称之为“收益增强”。二是通过提供金融服务增强原业务体系收益能力,即“业务增强”。三是“生态增强”,这种布局更看重金融业务在未来在生态体系中的价值。 2. 互联网公司较少从事P2P、股权众筹等热门业务。更多地是利用现有入口资源、数据资源与金融业务结合产生收益。体现在渠道类产品覆盖广泛,消费贷款、供应链贷款兴起,大公司做征信和支付的意愿强烈。 3. 场景是互联网公司撬动金融业务价值的核心。完整的金融业务链条,必须对接资金端和资产端需求。但资产很难直接用互联网实现聚合。只有打通了可以触达这些资产的场景,才能用数据实现风险资产的定价,完成整个业务链条。 4. 小米和乐视的生态布局最具想象力,但最终结果还需要战略落地。华为可能成为一匹黑马。 序、互联网金融风口上的“镀金”潮 开展互联网金融业务的公司主要有四类。第一类是各路创业者;第二类是谋转型的传统金融机构;第三类是看好互联网金融而进入市场的其他行业公司;最后一类则是新增金融业务的互联网公司。今天我们聊聊这里的第四类群体。 设立金融事业部已经成了互联网圈很流行的事。除了较早进入市场的BAT和京东金融之外,58同城、小米都在今年5月发布了互联网金融战略。最近,原中行副行长王永利加盟乐视负责互联网金融业务。将金融作为生态体系核心单元的乐视会如何开局,再次引来了业内的普遍关注。就连一直都说不做金融的周鸿祎(微博)也坐不住了,先出了宝宝类产品,又在前两天的奇酷手机发布会上玩了把股权众筹。 互联网公司好像都想给自己“镀金”。 那么,如何理解金融业务与他们原有的业务体系的关系,“镀金“有什么用?金融市场业务之广,他们会怎么做?不同的公司在哪些业务上占优? 本文从互联网公司业务协同和战略布局的角度,分别为上述问题提供了一些解答思路。 一、“镀金”的三种效应 互联网公司做金融,自然也是看重它当期或者未来可能带来的收益。开展金融业务的互联网公司在选择业务切入点时,有三种主要考虑。这三种思路决定了金融在他们的业务体系内扮演的不同角色。 一是靠金融业务本身获得直接收益,我们称之为“收益增强”。特点是利用互联网资源开展金融业务获得收益,新的金融产品与公司原有业务关联度可能不高。最典型的就是用互联网渠道销售金融产品。 二是“业务增强”。特点是金融业务本身收益不是最重要目标,关键是通过提供金融服务增强原业务体系收益能力。比如网络消费信贷。据了解,京东启动“京东白条”业务之后,带来的收入增长效应达到了30%-40%。 三是“生态增强”。这类金融业务具有一定前瞻性、战略性,企业更看重他们未来在生态体系中的价值。这类业务要么是生态体系内的基础资源,基于他们能衍生其他业务,比如征信。要么能与其他业务协同,获取新的大市场机会,比如布局了穿戴式智能设备的企业做保险。 公司同样可以同时开展这些业务,但不同业务依然可以用这样的逻辑来理解。

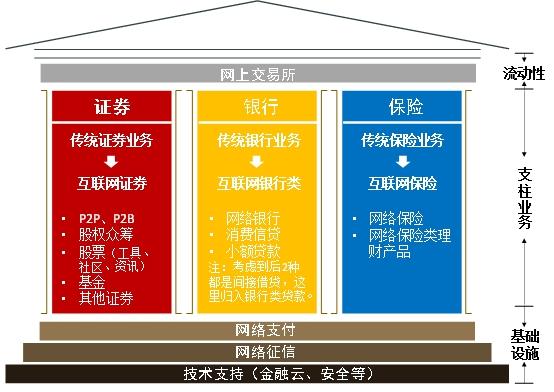

表:互联网公司金融业务的三类目标 收益增强型业务本质上是互联网公司资源变现,原业务能力足够强才能支撑金融业务做好。但反过来,金融业务很难向原业务提供协同。业务逻辑简单直接,但很难做到1+1>2。 业务增强型产品能够直接促进当前业务扩张,关键是需要找到金融的“工具”特征与原有业务的契合点,也就是金融产品的使用场景。除了已经被广泛应用的消费信贷,还可以参考的例子有利用股权众筹扩张资本,快速扩大业务规模。比如万达“稳赚一号”用股权众筹来开发新的万达广场,解决了限制房地产公司扩张速度的资金问题。 生态增强型业务最有想象空间,也是最能产生系统创新的领域。好的布局可能改变企业在原有市场中的地位。 二、互联网公司的金融业务布局 从支付、征信等基础设施,到证券、银行和保险等支柱型业务,再到创造资产流动性的交易所,金融业的细分领域很多。按照业务特征,把他们大体分成5部分(如图),分别是:证券投资类业务、银行借贷类业务、保险类业务、交易所和支付征信等基础设施类业务。

在此基础上,我们找到了15家开设了金融业务的主流互联网公司,对他们切入的金融业务领域进行了梳理(见下表)。这里增加了一个“渠道”模块。因为除了正常业务之外,互联网还是传统金融机构产品销售的重要渠道。

表:互联网公司金融业务布局 从图中各家公司的业务布局中可以看到: 渠道业务覆盖最广。代销金融机构的现成产品门槛低,用户认知度高。用户基数较多的互联网入口都很容易接入这项业务。而且流动性较强的理财产品,比如宝宝类产品在投资产品中用户面广、相对高频,也可以为互联网渠道本身聚合流量。也因此成为很多互联网公司进入金融领域开拓的第一站。 尽管P2P很火,但互联网公司布局不多,只有少数公司投资了外部平台。掌握大量优质债权的平台,如蚂蚁金服和京东,更愿意将债权打包通过资产证券化与机构交易。这种方式获得的利差更大。其他平台没有债权资源,也就没有协同优势,很难做好。 消费贷受欢迎,电商平台有协同优势。主要原因在于消费贷款可以直接提升平台销售。京东上线京东白条以后,带来的收入增长在30%以上。目前,综合电商、旅游电商和信息服务平台都导入了这项服务。另外,在各类贷款业务中,消费贷款额度相对较低,通过绑定用户信用卡和淘宝京东的历史交易数据,获得的信用记录可以支撑这类交易的风控需求。 提供供应链贷款的是掌握商户和产业链资源的公司。供应链贷款同样需要资源协同,适合两类企业。一是对供应链控制力较强的互联网硬件公司,比如小米和乐视。二是掌握了中小企业经营数据的公司,比如蚂蚁金服、京东。腾讯基于支付数据也有开拓这方面业务的空间。信息服务平台和O2O平台也有机会。 但供应链贷款比消费贷款难做。供应商对资金需求的周期、额度、频率都有很大差异,很难标准化,也就难以控制现金流。除非掌握的供应链贷款资源足够多,否则做成规模化证券化的投资工具很难。 大公司都想做征信和支付。这两个领域对其他业务的关联影响大,而且都有寡头垄断趋势,所以大公司都想占位。线上支付的格局基本已定,线下支付公司可能还有一次机会,就是O2O带来的线上线下交易融合。但“危机”并存。 卖保险多,做保险少。开展保险业务(不是帮保险公司卖保险)受牌照限制。目前只有阿里和腾讯与平安合作投资了众安保险。从产品上看,受到网络理赔的可行性、寿险非标准化的限制,已经开发的场景非常有限。在可穿戴设备的预期下,在健康领域有布局的公司会有场景优势。 三、游戏规则:业务闭环的核心是占领链接资产的场景 互联网是大市场,金融更是大市场,因此谈起互联网金融,总有一种感觉,这里遍地都是千亿的机会。余额宝的光环效应更是加重这种印象。 但余额宝的故事,只能停留在渠道时代。 一旦互联网公司要突破渠道定位,开展金融中介业务。就必须同时对接交易双方(资金端和资产端)的需求。 互联网的优势在于入口能聚合资金,数据能给资产做更好的风险定价。但是资产是分散的,很难直接用互联网实现聚合。只有打通触达这些资产的场景,才能通过数据完成风险资产定价,完成整个业务链条。 所以,谁掌握了更多有价值的场景,谁才有可能更好地撬动金融与互联网业务的协同价值。举几个例子更好理解: 比如借贷业务。电商平台在商品交易场景下可以同时获得买家的消费借款需求和商家的融资需求。链家可以获得租房人、卖房人和购房者在交易不同环节的融资需求。这些借贷业务的难点都不在于获得投资者,而在于获得交易场景,得到这些风险可控的优良资产。 未来的个性化保险更需要场景支持。基于可穿戴设备的应用场景生成个险类产品,比如基于运动、睡眠情况等健康指标生成差异化定价的疾病保险。基于不同的智能终端生成财险产品,比如智能汽车操作系统与差异化定价的车险。 征信业务的竞争是数据的竞争,但也只有进入信用主体活动的场景才能获得不同维度的数据。 支付领域也一样。虽然线上支付格局难变,但随着O2O交易场景的拓展,为新的竞争提供了机会。上半年,支付宝和微信支付开始在商超领域攻城略地。而拉卡拉、快钱等二线玩家也在想办法突破更多的垂直场景。 四、玩家点评 既然有了游戏规则,就更想看看玩家们胜算几何。蚂蚁金服和腾讯的先占优势、入口优势大家谈论得已经很多。所以这里就谈一谈这些新玩家们。

1. 基于硬件的生态公司:小米和乐视 小米在手机和操作系统、智能硬件、智能家居、云服务上有着广泛的布局。涉及的大量场景带来了互联网金融业务的很大空间。 如果智能设备获取的数据维度和精确性进一步提升,一旦可以获得可挖掘的场景数据,就可能在金融产品的场景之争上占优。比如基于可穿戴的保险业务;多屏生态联合后掌握的个人数据开展征信业务;电视支付上的拓展。 另外,基于硬件产业链开展消费贷款和供应商贷款,在掌握的资产端资源达到一定规模后,可以支撑银行业务。这些都存在可能。 尽管乐视与小米的体量完全不同,但故事却有相似之处。同样是手机、智能家居、云服务。此外乐视还有视频内容、体育产业生态和汽车业务。这让它的业务场景更多,想象空间更大。 但是空谈逻辑总是不太合理。所以我们再看看数据。 从2012年8月16日到2014年底,小米手机累计销量9237万台。到今年4月8日,智能手环销量突破400万只,国内市场占有率第一。其他设备的市场扩展并不顺利,电视销量没有公布,但网上分析估计2014年在30万台左右。 可以看到,小米的主力还是手机,但手机市场正面临来自华为的压力。手环有机会,但第一代产品功能非常有限,未来能不能完成可穿戴的故事,产品升级非常关键。因此,承载金融业务的生态场景能不能顺利突破,还有待检验。 基于乐视目前的产品进展更加难以估计。硬件领域除了电视有累计销量数据(2015年上半年销售接近100万台)之外,手机刚刚发布,汽车还有距离。视频业务还无法与金融产生太大的协同效应。因此只能静观其变。 虽然没有将华为作为互联网公司进行比较。但它很可能成为互金领域的一匹黑马。 手机市场占有率已经超过小米,手环虽然数量不多(2014年TalkBand B1一款的销量是50万只),但很大原因在于定位高端。路由器设备从商用向家庭端转移对小米是降维打击。荣耀电视布局已经完成。所以小米讲的故事,华为都讲得通。 而且华为有为金融机构提供ICT解决方案的经验。已经做过VTM、银行IT基础架构。在国内科技型公司中相比,有较强的技术储备,因此在基础设施能力上也有优势。 2. O2O平台:美团和大众点评

O2O市场的价格战至今仍然如火如荼。团购还没消停,电影、外卖就已经打得不亦乐乎。所以美团和大众点评估计都还顾不上金融业务拓展。 截至2015年6月底的数据显示,美团2015年上半年交易额470亿,年度活跃买家数1.3亿,合作商户数160万。我们假设全年销售1000亿,那么人均消费大约770元,合作商户平均收入大约62500元。基于这样的经营数据,做消费授信和供应商短期贷款应该是可行的扩展思路。当然,供应商贷款也要面对非标准化需求的问题。 此外,美团一直没有做自己的支付是令人意外的。因为平台上主打的餐饮、外卖和电影票等业务的客单价都不高,如果假设平均70元一单。那么平台上一年大约产生14亿比交易。比较一下京东2014年的数据,2602亿的收入,400元以上的客单价,交易量6亿比。背后还有微信支付,他都在上市前收购了网银在线另起炉灶做支付。此外,退款、取消订单带来的沉淀资金虽然没有数据,但对于这么缺钱的公司,这毕竟也是一条创收渠道。 如果还能开发出更多的O2O场景,这种高频消费带来的支付粘性很大,在支付上可能有机会拿下一个大机会。 大众点评只是规模略小,逻辑也一样。 3. 分类信息和垂直搜索:58+赶集、携程和去哪儿

58赶集与携程、去哪儿所涉猎的互联网金融行业基本一致。除了卖“宝宝”一类的产品外,也提供消费贷款。但业务逻辑却有差异。 携程、去哪儿主打的酒店、机票和旅游等业务平均客单价高,可以直接对平台上的消费业务提供信用贷款。对平台产品有促销作用。另外,借贷业务也可以向供应商端延伸。 58和赶集作为信息分类页面,并不介入支付环节,金融场景的可控性不如前者。而且借贷业务促进的销售与平台的收入关联度很低,很难说得上协同。或许可以被看成平台提供用户粘性的一种方式。同样由于不掌握交易数据,做不到基于数据评价供应商信用。 总的来说,他们在互联网金融领域的扩展路径有限。 4. 滴滴快的

滴滴快的做基金可能只是第一步。考虑到打车是中高频入口,滴滴快的一定想用这1亿用户的中高频入口实现价值变现。所以估计未来很可能推出个人借贷业务。此外,庞大的司机群体也可能给车贷、车险带来机会。 5. 酱油党

招聘网站基本可以称为互联网金融领域的酱油党。当然,这并不意味着他们没有机会。白手起家的创业者都能试一试,他们自然也可以。只是说站在互联网公司做金融的协同优势上看,他们并不占优。 招聘网站做征信是因为掌握了个人资料。但是正如我在另一篇文章《互联网征信下一步去哪》中谈到的,成为征信的数据中心要么自身产生数据的质量高、数量多,有能力成为数据中心。要么有能力作为第三方,建立一个数据共享体系,解决大数据源不愿意分享数据的问题。但这两点招聘网站与其他公司比起来并没有明显优势。 责编:何鹏  微信扫一扫实时了解行业动态 微信扫一扫实时了解行业动态 著作权声明:kaiyun体育官方人口

文章著作权分属kaiyun体育官方人口

、网友和合作伙伴,部分非原创文章作者信息可能有所缺失,如需补充或修改请与我们联系,工作人员会在1个工作日内配合处理。 |

最新文章

|