|

|

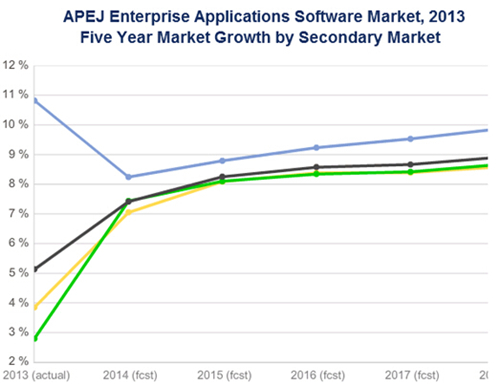

IDC预测:2018年亚太区企业应用市场规模达95亿美元IDC预测整体亚太EA市场的增长可达到年均复合增长率8.4%,至2018年可达到95亿美元。诸如企业资产管理、物流和采购等市场的增长可达双位数,而一些诸如财务会计、人力资本管理、库存管理等成熟市场仍然有强劲的支持力。 市场调研公司IDC表示,亚洲/太平洋地区(不含日本)的企业应用(EA)软件市场在2013年取得5.1%的小幅增长。与2012年EA市场增率的9%相比,亚洲企业在2013年的投资更加谨慎。虽然各部门甚为重视提升现有的后台应用程序以利更好地采用第三代平台技术(即云计算、分析、移动性和社交),但客户多采取谨慎消费的战略,加上EA部署具有一定得临时性,种种因素导致了2013年的增长未能达到与2012年的水平。 IDC亚洲/太平洋地区企业应用软件研究部研究经理Sabharinath Bala表示,“第三代平台技术——尤其是云计算——将是亚太区企业应用增长的一个重要驱动因素。各个企业目前正从基于云应用程序的临时部署和其他第三代平台技术转向更具长远性的战略性部署。数字化转型和亚洲各行业更迅速的创新是大势所趋,亚太地区EA市场可望在2014年至2018年期间重回正轨。” 从市场份额的角度来看,亚太地区统领EA的仍然是几个大家熟悉的厂商:SAP、甲骨文、用友、Infor和微软,但其中的大部分厂商亦面临来自某些特定领域的新玩家和一些具有相当规模的SaaS/基于云计算的应用程序供应商的强大挑战。下面这些新玩家和厂商值得一提:Cornerstone OnDemand、Kronos、NetSuite、Workday和Xero,的,这些公司在2013年都增长强劲,达到两位数的增长。 Sabharinath还表示,“虽然大部分主要供应商都已经建立了新的内部知识产权(IP)结构,并且在收购资产和扩展自己的云计算能力,他们扩展云计算能力带有一定的人为因素,即是说可能并不是企业内部有实质需要,所以,要将这些新资源与他们现有的投资组合整合在一起,同时说服客户和潜在客户走云计算路线,对吸引新的EA投资是非常重要的,具有极大的挑战性。但这种情况正在慢慢改变,那些主要依靠维护传统系统和升级作为收入的供应商在不久的将来会开始失去份量,而那些能为充满活力的亚洲业务提供敏捷、灵活以及可扩展的基于云计算系统的供应商将会在开创新局面的同时扬名立万。” IDC预测整体亚太EA市场的增长可达到年均复合增长率8.4%,至2018年可达到95亿美元。诸如企业资产管理、物流和采购等市场的增长可达双位数,而一些诸如财务会计、人力资本管理、库存管理等成熟市场仍然有强劲的支持力。  亚太地区企业应用软件市场:2013年至2018年2级市场分类增长 (浅蓝:客户关系管理;橘黄:企业资源管理;绿:产品供应链管理) IDC亚洲/太平洋地区半年度企业应用程序跟踪器(Tracker)提供亚洲/太平洋企业应用软件市场的总市场规模和供应商在17市场段的市场份额等资料。此跟踪器涵盖14个国家市场的近200个软件供应商。市场规模历史、供应商份额和预测等资料每半年更新一次。 注: IDC亚洲/太平洋地区半年度企业应用程序跟踪器涵盖的国家包括澳大利亚、新西兰、韩国、印度、中国、中国台湾、中国香港、新加坡、马来西亚、泰国、印尼、菲律宾、越南和亚太地区的其他国家和地区。 软件收入包括许可证、维护、SaaS订阅和其他软件业务收入。 企业应用包括企业资源管理、客户关系管理和产品供应链管理。 本文报道的所有收入都是基于2013年下半年的数字,美元为2013年不变价美元(2013 Annual Constant US$)。 责编:李玉琴  微信扫一扫实时了解行业动态 微信扫一扫实时了解行业动态 著作权声明:kaiyun体育官方人口

文章著作权分属kaiyun体育官方人口

、网友和合作伙伴,部分非原创文章作者信息可能有所缺失,如需补充或修改请与我们联系,工作人员会在1个工作日内配合处理。 |

|

|

|