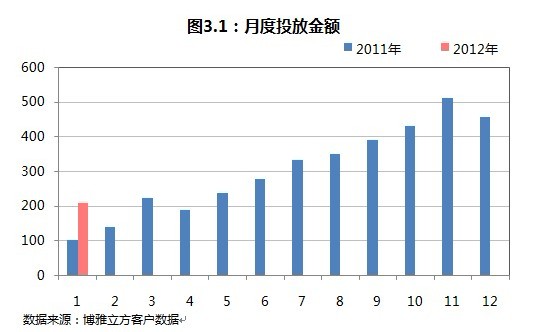

SEM全行业季度分析报告根据对2011年1月至2012年1月的投放数据分析发现,2012年1月付费搜索广告投放额度同比大幅增长。对投放金额份额的研究显示,百度仍然是中国大陆地区最大的搜索引擎投放平台,占据77%的市场份额,紧随其后的谷歌占据11%,搜狗占据9%,搜搜占据3%。 摘要:根据对2011年1月至2012年1月的投放数据分析发现,2012年1月付费搜索广告投放额度同比大幅增长。对投放金额份额的研究显示,百度仍然是中国大陆地区最大的搜索引擎投放平台,占据77%的市场份额,紧随其后的谷歌占据11%,搜狗占据9%,搜搜占据3%。从单位成本(CPC和CPA)来看,百度最高,其次是谷歌(约为百度的80%),接下来是搜狗,最后是搜搜。各个搜索引擎的单位成本同市场份额顺序保持高度一致。从点击量和转化量来看,百度占据市场绝对领导地位。由此预计:(1)市场投放量将继续保持高度增长;(2)百度的统治地位不会在短期内发生大的变化;(3)谷歌和搜狗的相对地位变化值得关注。 1. 研究目的 本报告所有结论建立在对博雅立方所掌握的大量一手行业数据的深入分析的基础上,通过描述及预测中国大陆地区搜索引擎营销(Search Engine Marketing, SEM)或者付费搜索广告(Paid Search Advertising, PSA)的投放趋势,为相关从业者提供投放决策依据。 本报告具有独特的商业价值。第一、它覆盖了中国大陆地区最主要的4个搜索引擎(百度、谷歌、搜狗、搜搜),通过对各搜索引擎平台的横向对比,呈现它们各自的投放效果特点。第二、本报告整合了来自搜索引擎的投放数据以及来自广告商的转化数据,这对于评价付费搜索广告的投入产出效果提供了更为精确的依据,使我们能够对同一产品在不同搜索引擎平台上的投资回报有所对比。 本报告的研究也有一定局限:报告使用的数据主要来自规模较大、有较长的投放历史、甚至具备多个搜索引擎投放经验的广告商。相关的趋势描述及结论建议,也更加适用于这些大中型企业。中小企业的搜索营销投入与产出往往独具特征,在采用这些数据时应结合行业及自身特性谨慎评估。 2. 研究方法说明 为了保证各搜索引擎平台数据的可比性,本研究仅采用了各搜索引擎的竞价广告部分数据,剔除了百度掘金、网盟、品牌专区等不可进行跨搜索引擎对比的产品数据。 在报告行业发展趋势与进行搜索引擎效果对比的时候,本报告对数据进行了相对化处理: 第3部分行业月度投放趋势部分(图3.1),以2011年1月投放总额为100,此后各月数据为实际投放额与11年1月投放额之比再乘以100。 第4部分描述各搜索引擎效果对比部分(图4.1-图4.3),以百度为100,其他各搜索引擎数据为其实际数据与百度数据之比再乘以100。 3. 整体趋势 图3.1展示了2011年1月至2012年1月期间各月的投放总体金额,我们发现月度投放金额整体上呈现一个上升的趋势。2011年11月行业投放达到阶段性高峰,之后随着年末假期的接近,迅速下降。 2012年01月行业投放规模虽然回落到200点左右,较11年末的高峰有较大差距,但仍达到了去年同期的大概2倍,增幅在100%左右,整个市场仍然保持着惊人的增长速度。这一增长,既有赖于行业领导者百度的出色表现,也得益于优秀的追赶者搜狗的快速发展。

根据百度公布的2011年季度财报,其季度营收同比增长率分别为:88.3% (Q1),78.4% (Q2),85.1% (Q3),82.5%(Q4,未经审计)。根据搜狐公布的季度财报,搜狗季度营收(含搜索收入及搜索主页业务收入,未拆分)的同比增长率分别为:183% (Q1),252% (Q2),244% (Q3),248%(Q4,未经审计)。搜狗进入爆发式增长阶段,其后续发展及在行业中的相对地位变化值得关注。 责编:张鹏宇  微信扫一扫实时了解行业动态 微信扫一扫实时了解行业动态 著作权声明:kaiyun体育官方人口

文章著作权分属kaiyun体育官方人口

、网友和合作伙伴,部分非原创文章作者信息可能有所缺失,如需补充或修改请与我们联系,工作人员会在1个工作日内配合处理。 |

最新文章

|