|

|

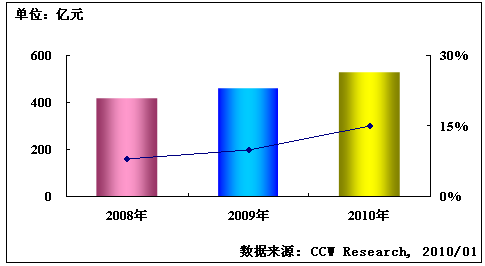

国际金融危机压力剧增,制造企业借IT手段转型升级2008年底,发源于美国的国际金融危机导致中国出口下滑,外需的下降给中国制造行业发展带来了冲击。 2008年底,发源于美国的国际金融危机导致中国出口下滑,外需的下降给中国制造行业发展带来了冲击。中国企业还从未经历过如此巨幅的经济调整,从未面临如此严峻的市场形势。中央和地方各级政府及时推出了针对制造业的大规模经济刺激计划和产业振兴规划,并针对经济发展的结构性矛盾推出了一系列的改革措施。在国际金融危机、中国经济结构调整和经济周期的三重因素驱动下,中国制造企业进入全面转型升级阶段。以部分细分行业、部分企业为代表,制造企业积极进行转型升级,2009年从经济调整中快速恢复。 计世资讯(CCW Research)《2010年中国制造业信息化建设与IT应用趋势研究报告》显示,2009年制造业信息化整体投入较2008年增长10%。2009年IT投资增速并未如预测般的下滑,而是随着政策刺激和经济恢复实现了加速增长,尽管与2007年以前制造行业15%左右的平均IT投资增长率相比还存在差距,但已呈现了明显的向好趋势,尤其在部分热点细分行业更是出现了显著的IT投资热点。 图表:2010年制造业IT投资规模预测 制药、汽车成为特殊时期的明星行业 制药行业是2009年的明星行业,由于整个医卫行业在宏观经济环境低迷时非但未受冲击,反而刺激消费,更为重要的是医改政策实施使得医卫行业形成了大规模的投资,众多制药企业的IT建设不降反增,这一细分行业的突出需求趋势引发了所有IT提供商的密集营销,制药行业、乃至整个医卫行业无疑是2009年的亮点。另一个IT投资需求明显的细分行业是汽车领域,这是国家实行行业振兴规划受益的典型行业之一,汽车下乡不仅推动了农村市场,而且购置税费的优惠大大刺激了城市家庭消费用车的需求,甚至在2009年最后一个季度,几乎众多主流品牌、主流车型都形成脱销,订单已经延长了3到10个月不等。无论是整车企业、还是零部件企业面临的最大业务难点就是生产能力不足,于是新建生产线,加大投资配套的信息管理系统成为下半年的投资重点。此外,电子行业受家电下乡影响,机械行业受基础设施建设推动,食品行业受消费需求和价格增长等因素推动,都呈现了不同程度的IT投资增长。 IT成为制造企业转型、升级的重要手段 国际金融危机迫使中国外销制造企业进行转型、升级,而新的竞争环境令所有制造企业都必须采取有效举措以保证企业的持续性发展。借助电子商务拓宽营销手段,投资IT系统,加强企业风险控制和成本管理是各种类型、各种规模制造企业2009年下半年集中投入的重点,制造企业正在吸取教训,积极思考、挖掘市场机会、寻找新的增长点。计世资讯(CCW Research)研究认为:企业从外销向内销转型、从代工向自主品牌转型、从低端向高端升级、从制造向服务转型、整合产业链资源、从粗放经营向精细管理升级成为了2009年中国制造企业选择最为广泛的转型、升级模式。 政策引导的经济结构调整酝酿新的投资趋势 经济结构调整已经势在必行,制造行业中的外销企业和加工制造企业必将首当其冲,并非所有企业都会转型,但经济结构的调整必然会令行业企业发生合并重组、经营模式变化、业务生产调整等一系列转变,而这些变化都意味着新的IT投资,2010年持续性的行业经济刺激政策和国有企业兼并重组已经展开,新的政策趋势将成为影响新一年制造行业IT投资变化的主导因素。 报告详细内容欢迎登陆:http://www.ccwresearch.com.cn/2010bgzt/index.html 责编:王立新  微信扫一扫实时了解行业动态 微信扫一扫实时了解行业动态 著作权声明:kaiyun体育官方人口

文章著作权分属kaiyun体育官方人口

、网友和合作伙伴,部分非原创文章作者信息可能有所缺失,如需补充或修改请与我们联系,工作人员会在1个工作日内配合处理。 |

最新专题 专家专栏 |

|

|